Comprendre le système suisse des retraites

17 janvier 2024

Mars 2024, M.Pernet et A. Schubert, juristes

La retraite est un des éléments de base de la sécurité sociale. On appelle « système de retraite » les assurances sociales et privées dont le but est de permettre de vivre dignement une fois qu’on atteint l’âge de la retraite et qu’on arrête de travailler. Il s’agit d’un mécanisme de solidarité, d’un salaire indirect et socialisé.

En Suisse, le peuple a voté le 3 décembre 1972 pour adopter le système des 3 piliers. Nous présentons dans ce « Bon à savoir » les bases de ce système, pour le comprendre. Nous formulerons dans un deuxième « Bon à savoir » plusieurs critiques de ce système, qui reproduit de nombreuses inégalités de genre et de classe.

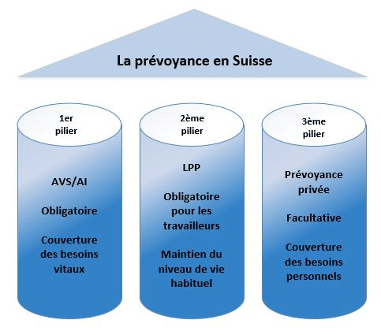

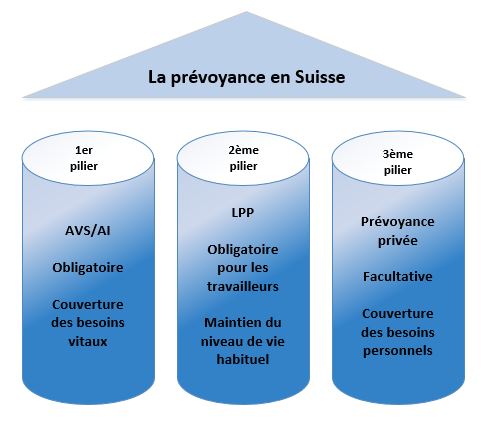

Le système des 3 piliers

Le 1er pilier est une prévoyance étatique, appelée AVS. Cette assurance est obligatoire pour tout le monde. Il s’agit d’une prévoyance universelle et solidaire, financée par les personnes qui travaillent pour toute la population. En principe, l’AVS couvre les besoins vitaux (le minimum vital). Lorsque les besoins vitaux ne sont pas couverts, on peut toucher des prestations complémentaires.

Le 2ème pilier est une prévoyance professionnelle, appelée LPP. Cette assurance est obligatoire pour les personnes salariées, à partir d’un certain revenu. Il s’agit d’une prévoyance individuelle financée en partie par la personne salariée et par son employeur·euse. En principe, la LPP permet aux individus de maintenir le niveau de vie habituel au moment de la retraite.

Le 3ème pilier est une prévoyance privée, appelé pilier 3a ou 3b. Cette assurance est facultative. Il s’agit d’une prévoyance individuelle financée par la personne concernée. Le 3ème pilier permet de compléter les autres piliers, pour couvrir les besoins individuels de prévoyance.

Précisions sur le 1er pilier : AVS

Toutes les personnes qui exercent une activité lucrative en Suisse, ainsi que toutes les personnes domiciliées en Suisse, dès le 1er janvier qui suit le 20ème anniversaire, et jusqu’aux 65 ans, doivent cotiser à l’AVS.

L’AVS est un système de répartition solidaire car :

- les cotisations versées à l’AVS paient directement les rentes courantes des personnes retraitées, contrairement à la prévoyance professionnelle ou à un compte épargne sur lequel on économise pour accumuler un capital.

- les cotisations sont prélevées sur l’ensemble des revenus, y compris les rémunérations spéciales comme les bonus.

- les rentes sont plafonnées, elles ne peuvent pas dépasser un certain montant, et ne permettent donc pas aux personnes les plus riches de gagner des rentes plus élevées que le reste de la population.

Les cotisations AVS sont paritaires, ce qui signifie qu’elles sont payées par la partie employée et par la partie employeuse. Concrètement, la partie employeuse prélève 4.35% du salaire de la partie employée et ajoute 4.35% du salaire, puis verse ce montant à la caisse de compensation, soit 8.7% du salaire[1]. Cela ne s’applique pas aux personnes indépendantes, qui paient la totalité de la cotisation.

Pour avoir droit à une rente AVS, il faut avoir cotisé au moins une année entière, avoir un.e conjoint.e ou partenaire enregistré.e exerçant une activité lucrative qui a payé au moins le double de la cotisation minimale pendant une année, ou être au bénéfice de bonifications pour tâches éducatives ou d’assistance[2] (voir ci-dessous). En cas de décès d’une personne qui a droit à une rente AVS, une rente de survivant peut être accordée à certaines conditions, aux conjoint.e.s survivant.e.s. et aux enfants[3].

Le droit à une rente AVS commence le premier jour du mois qui suit celui où la personne a atteint l’âge de la retraite, soit 65 ans. Il est possible d’anticiper le versement de la rente de vieillesse d’un ou deux ans, ou de l’ajourner de cinq ans au plus[4]. Les bénéficiaires d’une rente AVS ont également droit à une rente pour leurs enfants, jusqu’à leur 18ème anniversaire, ou jusqu’à la fin de leur formation, mais pas au-delà de 25 ans. Ce n’est pas le cas pour les personnes qui perçoivent une rente AVS de manière anticipée.

Pour obtenir une rente AVS complète, il faut avoir cotisé durant 44 ans. Les années manquantes peuvent entraîner une diminution de la rente. Une année de cotisation manquante entraîne en principe une réduction de la rente d’au moins 1/44. Il est possible de rattraper les années manquantes en payant ses cotisations dans un délai de cinq ans. Au-delà de cinq ans, il n’est plus possible d’effectuer un paiement rétroactif et la rente sera réduite en conséquence.

Le montant de la rente AVS, si l’on a cotisé durant 44 ans, varie de CHF 1’225.- à CHF 2’450.- (plafond)[5] en fonction du salaire moyen perçu pendant les années cotisées. Pour les personnes mariées ou partenariées, le montant maximum des deux rentes du couple est de 150% de la rente individuelle maximum. Concrètement, cela signifie que les personnes mariées ou partenariées touchent 50% de moins que les personnes en concubinage.

Pour calculer la rente AVS, il faut prendre en considération :

- Les années de cotisations :

- 44 ans de cotisation (de l’année qui suit les 20 ans à l’année qui précède la retraite) : échelle 44, rente complète ;

- 43 ans ou moins de cotisation : échelle 43 ou inférieure, rente partielle ;

- La moyenne des revenus soumis à cotisations durant les années d’affiliation ;

- La moyenne des bonifications pour tâches éducatives ou d’assistance.

En 1997, la 10ème révision de l’AVS a introduit deux mécanismes qui ont quelque peu amélioré la situation des femmes : le partage ou splitting des revenus entre les conjoint.es ou partenaires enregistré.es et les bonifications pour tâches éducatives et d’assistance.

Le partage ou splitting des revenus entre les conjoint.es ou partenaires enregistré.es intervient dans 3 cas : lorsque les deux conjoints ou partenaires ont droit à une rente AVS/AI, lors d’un divorce ou d’une dissolution du partenariat enregistré, ou lorsqu’une veuve ou un veuf a droit à une rente de vieillesse.

Grâce au splitting, les revenus que les époux ou partenaires ont réalisés pendant les années civiles de mariage ou de partenariat sont répartis et attribués pour moitié à chacun.e lors du calcul de la rente AVS. De plus, si l’un.e des deux ne travaille pas, les années de mariage comptent comme années de cotisation, pour autant que l’autre paie des cotisations. Par exemple, si une personne n’a jamais travaillé et que l’autre a perçu un salaire moyen de CHF 100’000.- par année, au moment du splitting, la rente de chaque époux·ses/partenaires va être calculée sur un salaire moyen de CHF 50’000.-. Ceci améliore considérablement la situation des personnes sans activité lucrative mariées ou partenariées avec des personnes occupant un emploi salarié.

Les bonifications interviennent lorsqu’une personne prend en charge l’éducation d’un enfant de moins de 16 ans ou d’un parent qui a besoin de soins. Elles complètent le revenu formateur de rente, afin de revaloriser le travail d’éducation et d’assistance, qui est non rémunéré donc sur lequel on ne cotise pas, mais qui est essentiel à la société.

Bonifications pour tâches éducatives :

- Il ne s’agit pas de paiements en espèces, mais de revenus fictifs qui seront pris en compte au moment du calcul de la rente ;

- Elles sont attribuées pour les années de prise en charge d’un enfant de moins de 16 ans ;

- Le montant actuel est de CHF 43’020.- par année ;

- En cas de mariage ou de partenariat enregistré, les bonifications pour tâches éducatives sont partagées par moitié, pour autant que les deux conjoint.es soient assuré.es en Suisse.

- En dehors du mariage ou du partenariat ou après un divorce ou une dissolution du partenariat, le critère déterminant est celui de la garde des enfants. Sur décision commune, les bonifications peuvent être attribuées à l’un.e ou à l’autre des parents, mais pas de manière rétroactive.

Bonifications pour tâches d’assistance :

- Il ne s’agit pas de paiements en espèces, mais de revenus fictifs qui seront pris en compte au moment du calcul de la rente ;

- Elles sont octroyées pour les années pendant lesquelles une personne s’est occupée de parents qui ont besoin de soin, qui habitent à proximité et qui touchaient une allocation pour impotence. Sont assimilés aux « parents » : le.la partenaire avec qui l’assuré.e fait ménage commun depuis au moins cinq ans, les parents, les enfants, les frères et sœurs, les grands-parents, le.la conjoint.e, les enfants du.de la conjoint.e et les beaux-parents ;

- Le montant actuel est de CHF 43’020.- par année ;

- Attention, il faut annoncer chaque année à la caisse de compensation que l’on s’occupe d’un parent qui a besoin de soin pour les obtenir.

Lorsqu’une personne retraitée qui réside en Suisse touche une rente de vieillesse, mais que celle-ci ne suffit pas pour couvrir ses besoins vitaux, elle a droit à des prestations complémentaires[6].

Précisions sur le 2ème pilier

La Loi fédérale sur la prévoyance professionnelle (LPP) prévoit le régime de base du deuxième pilier. Les caisses de pension peuvent déroger à ce minimum dans leurs règlements, si ces derniers prévoient des conditions et des prestations plus étendues et généreuses. C’est le cas de nombreuses caisses de pension. Ainsi, beaucoup de salarié.e.s bénéficient de conditions et de prestations plus avantageuses que celles de la LPP, que nous allons décrire ci-dessous.

Puisque les rentes AVS ne couvrent que le minimum vital, les rentes LPP viennent compléter l’AVS dans le but de permettre aux personnes retraitées de conserver leur niveau de vie habituel. Il est obligatoire de cotiser au 2ème pilier pour les personnes salariées déjà soumises à l’AVS qui perçoivent un revenu annuel d’au moins CHF 22’050.-[7] auprès d’un.e même employeur.euse. Ce montant est le seuil d’accès à la prévoyance professionnelle obligatoire. Les employeur·euses peuvent baisser ce seuil s’ils le souhaitent, mais cela n’est pas très courant et n’est pas obligatoire.

Pour les personnes indépendantes, l’affiliation à une caisse de pension est facultative. Elles peuvent décider de s’affilier à la caisse de pension de leur association professionnelle ou y renoncer.

Contrairement à l’AVS, la LPP n’est pas un système de répartition solidaire, mais de capitalisation : chacun.e se constitue son propre capital pendant ses années de travail, dès l’âge de 25 ans.

Les cotisations LPP sont paritaires, ce qui signifie qu’elles sont payées par la partie employée et par la partie employeuse. Elles sont fixées dans le règlement de prévoyance. En règle générale, les cotisations sont supportées à raison de la moitié chacune, mais la loi autorise la partie employeuse à en supporter la plus grosse partie.

La durée de cotisation obligatoire est de 40 ans (de 25 à 65 ans) et le pourcentage prélevé dépend de l’âge de la personne employée : 25-34 ans = 7 % ; 35-44 ans = 10 % ; 45-54 ans = 15 % ; 55-65 ans = 18 %. Ce pourcentage est appelé bonification de vieillesse.

L’avoir accumulé par la personne assurée sur son compte individuel au fil des années d’assurance sert à financer la rente de vieillesse au moment de la retraite. Le capital constitué est converti en rente de vieillesse annuelle au moyen d’un taux de conversion de 6,8 %. Par exemple, un avoir de vieillesse de CHF 100’000.- donne pour un taux de conversion de 6.8 % une rente annuelle de CHF 6’800.-.

Afin de coordonner le salaire annuel assuré entre le 1er et le 2ème pilier, le revenu déterminant assuré par le 2ème pilier est égal au salaire annuel brut, moins la déduction de coordination. C’est-à-dire que les cotisations LPP ne seront pas perçues sur l’ensemble du salaire, mais seulement sur le salaire coordonné. L’objectif de la déduction de coordination est que la caisse de prévoyance ne prélève des cotisations que sur les éléments de salaire qui ne sont pas déjà assurés par le premier pilier. Depuis le 1er janvier 2023, le montant de la déduction de coordination correspond à CHF 25’725.-[8].

Un des effets de la déduction de coordination est que les personnes travaillant à temps partiel cotisent très peu. Par exemple, pour une salariée de 38 ans qui a un salaire à 100% de CHF 60’000.- sur lequel on retient la déduction de coordination de CHF 25’000.- (arrondie pour l’exemple), le salaire assuré à la LPP est de CHF 35’000.- avec une bonification de vieillesse de CHF 3’500.- (10%). Pour un salaire annuel à 50% de CHF 30’000.- sur lequel on retient la déduction de coordination de CHF 25’000.-, le salaire assuré à la LPP est de CHF 25’000.- avec une bonification de vieillesse de CHF 500.- (10%). Ainsi, dans cet exemple, la personne salariée va gagner 2x moins de salaire en travaillant à 50% par rapport à un 100%, mais va cotiser 7x moins à la LPP.

D’autres problèmes se posent lorsqu’une personne cumule plusieurs emplois. Tout d’abord, il se peut que le revenu touché pour chaque emploi n’atteigne pas le montant du seuil d’accès minimum (salaire annuel de moins de CHF 22’050.-), et que la personne ne soit donc pas affiliée à la LPP. Ensuite, le cumul d’emploi peut s’avérer problématique vis-à-vis de la déduction de coordination. Par exemple, une personne qui travaille chez deux employeurs pour un salaire annuel de plus de CHF 22’050.- est assurée obligatoirement chez les deux, car le salaire annuel dépasse le seuil d’accès. Toutefois, la déduction de coordination est due pour ces deux salaires, ce qui la désavantage financièrement. En plus de percevoir une petite rente à l’âge de la retraite, son pouvoir d’achat est diminué en raison des cotisations LPP qui baissent le salaire net à la fin du mois.

Dans les deux cas, les employeuses peuvent se coordonner sur la même caisse de pension pour pallier à ce manque, mais ce n’est pas une obligation.

Contrairement à l’AVS, qui connait un splitting des revenus au sein du couple, les rentes du 2ème pilier ne se répartissent pas entre les conjoint.es ou partenaires enregistré.es. En cas de divorce ou de dissolution de partenariat, ce défaut est quelque peu corrigé par le partage des avoirs LPP accumulés durant le mariage ou le partenariat, si le divorce intervient avant l’âge de la retraite[9]. On peut cependant renoncer à ce partage, par convention.

3ème pilier

Le 3ème pilier est une prévoyance privée, individuelle et facultative.

Concrètement, on met de l’argent de côté et cet argent est exonéré d’impôts. Les indépendants peuvent cotiser au 3ème pilier jusqu’à 20% de leur revenu. Les versements peuvent être flexibles de mois en mois.

Pour conclure, voici le schéma du système des trois piliers tel que représenté sur le site de l’OFAS[10]

Dans le prochain « Bon à savoir », nous formulerons plusieurs critiques à l’encontre de ce système de prévoyance et proposerons quelques conseils à propos des cotisations et des rentes de l’AVS/AI.

Notes

[1] Voir le Memento 2.01 – Cotisations salariales à l’AVS, à l’AI et aux APG (https://www.ahv-iv.ch/fr/Mémentos-Formulaires/Mémentos/Cotisations-AVS-AI-APG-AC).

[2] Voir le Memento 3.01 – Rentes de vieillesse et allocations pour impotent de l’AVS (https://www.ahv-iv.ch/fr/Mémentos-Formulaires/Mémentos/Prestations-de-lAVS).

[3] Voir le Memento 3.03 – Rentes de survivants de l’AVS (https://www.ahv-iv.ch/fr/Mémentos-Formulaires/Mémentos/Prestations-de-lAVS).

[4] Voir le Memento 3.04 – Flexibilisation de la retraite (https://www.ahv-iv.ch/fr/Mémentos-Formulaires/Mémentos/Prestations-de-lAVS).

[5] Voir l’échelle de rente 44 (https://www.ahv-iv.ch/fr/Mémentos-Formulaires/Listes-diverses/Echelle-de-rentes-44).

[6] Voir le Memento 5.01 – Prestations complémentaires à l’AVS et à l’AI (https://www.ahv-iv.ch/fr/Mémentos-Formulaires/Mémentos/Prestations-complémentaires-à-lAVS-et-à-lAI).

[7] Voir le site de l’OFAS – Assurances sociales – Prévoyance professionnelle et 3e pilier – brochure « La prévoyance vieillesse suisse – L’essentiel expliqué simplement » (https://www.bsv.admin.ch/bsv/fr/home/assurances-sociales/bv.html).

[8] Voir le site de l’OFAS – Assurances sociales – Prévoyance professionnelle et 3e pilier – Montants valables dès le 1er janvier 2023 (https://www.bsv.admin.ch/bsv/fr/home/assurances-sociales/bv/grundlagen-und-gesetze.html).

[9] Voir le site de l’OFAS – Assurances sociales – Prévoyance professionnelle et 3e pilier – Informations de base & législation – Partage de la prévoyance professionnelle en cas de divorce (https://www.bsv.admin.ch/bsv/fr/home/assurances-sociales/bv/grundlagen-und-gesetze/grundlagen/vorsorgeausgleich-bei-scheidung.html).

[10] https://www.zas.admin.ch/zas/fr/home/bases-legales-et-coordination-internationale/avs_ai_systeme_suisse_securite_sociale/systeme_trois_piliers/_jcr_content/par/image/image.imagespooler.jpg/1602485350330/3_piliers_F.JPG.jpg

{kind=link}